Среди задач, решаемых с помощью математического программирования, можно выделить отдельный класс задач, требующих оптимизации многошаговых (многоэтапных) процессов. Такие задачи отличаются возможностью разбиения решения на несколько взаимосвязанных этапов. Для решения подобных задач используется динамическое программирование или, как его еще называют, многоэтапное программирование. Его методы оптимизированы для поиска оптимального решения многошаговых задач, которые можно разделить на несколько этапов, шагов и т. д.

Происхождение термина

Использование в названии слова «динамический» первоначально предполагало, что разделение на подзадачи будет происходить в основном во времени. При использовании динамических методов для решения производственных, хозяйственных и иных задач, в которых фигурирует временной фактор, разбивание на отдельные этапы не составляет труда. Но использовать технику динамического программирования возможно и в задачах, где отдельные этапы не связаны по времени. Всегда в многошаговой задаче можно выделить параметр или свойство, по которому можно произвести разделение на отдельные шаги.

Алгоритм (метод) решения многоэтапных задач

Алгоритм илиметод динамического программирования основан на использовании принципа последовательного оптимизирования задачи, когда решение общей задачи разбивается на ряд решений отдельных подзадач с последующим объединением в единое решение. Очень часто отдельные подзадачи оказываются одинаковыми, и одно общее решение значительно сокращает время расчета.

Особенностью метода является автономность решения задачи на каждом отдельном этапе, т. е. независимо от того, как оптимизировался и решался процесс на предыдущем этапе, в текущем расчете используются только параметры процесса, характеризующие его в данный момент. Например, водитель, двигающийся по дороге, принимает решение о текущем повороте независимо от того, как и сколько он ехал до этого.

Метод сверху и метод снизу

Несмотря то что при расчете на отдельном этапе решения задачи используются параметры процесса на текущий момент, результат оптимизации на предыдущем этапе влияет на расчеты последующих этапов для достижения наилучшего результата в целом. Динамическое программирование называет такой принцип решения методом оптимальности, который определяет, что оптимальная стратегия решения задачи вне зависимости от начальных решений и условий должна последующими решениями на всех этапах составить оптимальную стратегию относительно первоначального состояния. Как видим, процесс решения задачи представляет собой непрерывную оптимизацию результата на каждом отдельном этапе от первого до последнего. Такой метод называется методом программирования сверху. На рисунке схематически показан алгоритм решения сверху вниз. Но существует класс многошаговых задач, в которых максимальный эффект на последнем этапе уже известен, например, мы уже приехали из пункта А в пункт Б и теперь хотим узнать, правильно мы ехали на каждом предыдущем этапе или можно было что-то сделать более оптимально. Возникает рекурсивная последовательность этапов, т. е. мы идем как бы «от обратного». Этот метод решения получил название "метод программирования снизу".

Практическое применение

Динамическое программирование может использоваться в любой сфере деятельности, где присутствуют процессы, которые можно по какому-либо параметру (время, сумма, температура и т. д.) разделить на ряд одинаковых небольших этапов. Наибольшее применение динамические способы решения получили в теории управления и при разработке вычислительных систем.

Поиск оптимального пути

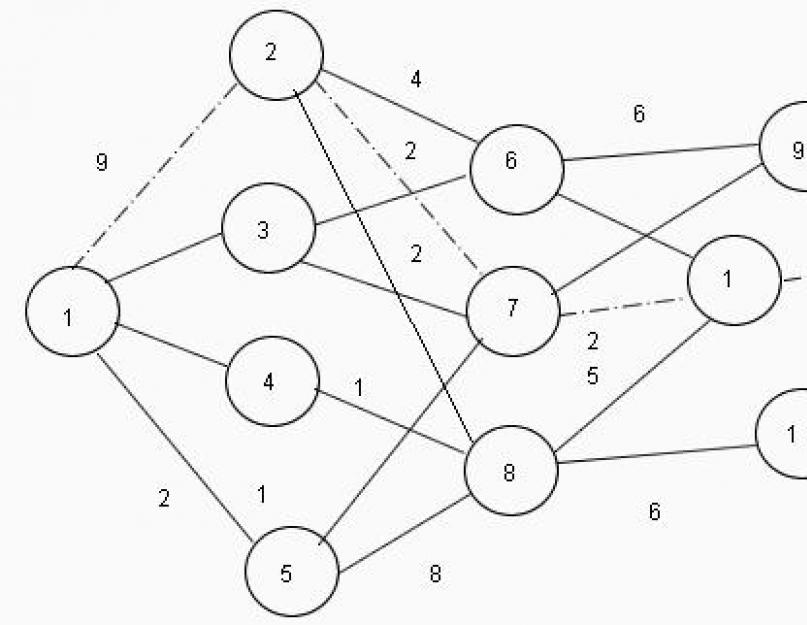

С помощью динамической оптимизации возможно решение широкого класса задач по нахождению или оптимизации кратчайшего пути и других задач, в которых «классический» метод перебора возможных вариантов решения приводит к увеличению времени расчета, а иногда вообще неприемлем. Классическая задача динамического программирования - это задача о рюкзаке: дано некоторое количество предметов с определенной массой и стоимостью, и необходимо выбрать набор предметов с максимальной стоимостью и массой, не превосходящий объем рюкзака. Классический перебор всех вариантов в поисках оптимального решения займет значительное время, а с помощью динамических методов задача решается в приемлемые сроки. Задачи поиска кратчайшего пути для транспортной логистики являются основными, и динамические методы решения оптимально подходят для их решения. Наиболее простым примером такой задачи является построение кратчайшего маршрута автомобильным GPS-навигатором.

Производство

Динамическое программирование широко используется при решении разнообразных производственных задач, таких как управление складскими запасами для поддержания нужного количества комплектующих в любой момент времени, календарное планирование производственного процесса, текущий и капитальный ремонт оборудования, равномерная загрузка персонала, максимально эффективное распределение инвестиционных средств и т. д. Для решения производственных задач методами динамического программирования разработаны специальные программные пакеты, интегрированные в популярные системы управления предприятиями, такие как SAP.

Научная сфера

Методы динамического программирования широко применяются в различных научных исследованиях. Например, они успешно используются в алгоритмах распознавания речи и образов, при обработке больших массивов данных в социологии и

Достаточно общая теория управления СССР Внутренний Предиктор

14. Метод динамического программирования как алгоритмическое выражение достаточно общей теории управления

В изложении существа метода динамического программирования мы опираемся на книгу “Курс теории автоматического управления” (автор Палю де Ла Барьер: французское издание 1966 г., русское издание - “Машиностроение”, 1973 г.), хотя и не повторяем его изложения. Отдельные положения взяты из курса “Исследование операций” Ю.П.Зайченко (Киев, “Вища школа”, 1979 г.).

Метод динамического программирования работоспособен, если формальная интерпретация реальной задачи позволяет выполнить следующие условия:

1. Рассматриваемая задача может быть представлена как N -шаговый процесс, описываемый соотношением:

X = f(X U , n) , где n - номер одного из множества возможных состояний системы, в которое она переходит по завершении n -ного шага; X - вектор состояния системы, принадлежащий упомянутому n -ному множеству; U - управление, выработанное на шаге n (шаговое управление), переводящее систему из возможного её состояния в n -ном множестве в одно из состояний (n + 1 )-го множества. Чтобы это представить наглядно, следует обратиться к рис. 4, о котором речь пойдет далее.

2. Структура задачи не должна изменяться при изменении расчетного количества шагов N.

3. Размерность пространства параметров, которыми описывается состояние системы, не должна изменяться в зависимости от количества шагов N.

4. Выбор управления на любом из шагов не должен отрицать выбора управления на предыдущих шагах. Иными словами, оптимальный выбор управления в любом из возможных состояний должен определяться параметрами рассматриваемого состояния, а не параметрами процесса, в ходе которого система пришла в рассматриваемое состояние.

Чисто формально, если одному состоянию соответствуют разные предыстории его возникновения, влияющие на последующий выбор оптимального управления, то метод позволяет включить описания предысторий в вектор состояния, что ведёт к увеличению размерности вектора состояния системы. После этой операции то, что до неё описывалось как одно состояние, становится множеством состояний, отличающихся одно от других компонентами вектора состояния, описывающими предысторию процесса.

5. Критерий оптимального выбора последовательности шаговых управлений U и соответствующей траектории в пространстве формальных параметров имеет вид:

V = V (X , U) + V (X , U) + …+ V (X , U) + V (X).

Критерий V принято называть полным выигрышем, а входящие в него слагаемые - шаговыми выигрышами . В задаче требуется найти последовательность шаговых управлений U и траекторию, которым соответствует максимальный из возможных полных выигрышей . По своему существу полный “выигрыш” V - мера качества управления процессом в целом . Шаговые выигрыши, хотя и входят в меру качества управления процессом в целом, но в общем случае не являются мерами качества управления на соответствующих им шагах, поскольку метод предназначен для оптимизации управления процессом в целом, а эффектные шаговые управления с большим шаговым выигрышем, но лежащие вне оптимальной траектории, интереса не представляют. Структура метода не запрещает при необходимости на каждом шаге употреблять критерий определения шагового выигрыша V , отличный от критериев, принятых на других шагах.

С индексом n - указателем-определителем множеств возможных векторов состояния - в реальных задачах может быть связан некий изменяющийся параметр, например: время, пройденный путь, уровень мощности, мера расходования некоего ресурса и т.п. То есть метод применим не только для оптимизации управления процессами, длящимися во времени, но и к задачам оптимизации многовариантного одномоментного или нечувствительного ко времени решения, если такого рода “безвременные”, “непроцессные” задачи допускают их многошаговую интерпретацию.

Теперь обратимся к рис. 4 - рис. 6, повторяющим взаимно связанные рис. 40, 41, 42 из курса теории автоматического управления П. де Ла Барьера.

Рис. 4. К существу метода динамического программирования. Матрица возможностей.

На рис. 4 показаны начальное состояние системы - «0» и множества её возможных последующих состояний - «1», «2», «3», а также возможные переходы из каждого возможного состояния в другие возможные состояния. Всё это вместе похоже на карту настольной детской игры, по которой перемещаются фишки: каждому переходу-шагу соответствует свой шаговый выигрыш, а в завершающем процесс третьем множестве - каждому из состояний системы придана его оценка, помещенная в прямоугольнике. Принципиальное отличие от игры в том, что гадание о выборе пути, употребляемое в детской игре, на основе бросания костей или вращения волчка и т.п., в реальном управлении недопустимо, поскольку это - передача целесообразного управления тем силам, которые способны управлять выпадением костей, вращением волчка и т.п., т.е. тем, для кого избранный в игре «генератор случайностей» - достаточно (по отношению к их целям) управляемое устройство.

Если выбирать оптимальное управление на первом шаге, то необходимо предвидеть все его последствия на последующих шагах. Поэтому описание алгоритма метода динамического программирования часто начинают с описания выбора управления на последнем шаге, ведущем в одно из завершающих процесс состояний. При этом ссылаются на «педагогическую практику», которая свидетельствует, что аргументация при описании алгоритма от завершающего состояния к начальному состоянию легче воспринимается, поскольку опирается на как бы уже сложившиеся к началу рассматриваемого шага условия, в то время как возможные завершения процесса также определены.

Рис. 5. К существу метода динамического программирования. Анализ переходов.

В соответствии с этим на рис. 5 анализируются возможные переходы в завершающее множество состояний «3» из каждого возможного состояния в ему предшествующем множестве состояний «2», будто бы весь предшествующий путь уже пройден и осталось последним выбором оптимального шагового управления завершить весь процесс. При этом для каждого из состояний во множестве «2» определяются все полные выигрыши как сумма = «оценка перехода» + «оценка завершающего состояния». Во множестве «2» из полученных для каждого из состояний, в нём возможных полных выигрышей, определяется и запоминается максимальный полный выигрыш и соответствующий ему переход (фрагмент траектории). Максимальный полный выигрыш для каждого из состояний во множестве «2» взят в прямоугольную рамку, а соответствующий ему переход отмечен стрелкой. Таких оптимальных переходов из одного состояния в другие, которым соответствует одно и то же значение полного выигрыша, в принципе может оказаться и несколько. В этом случае все они в методе неразличимы и эквивалентны один другому в смысле построенного критерия оптимальности выбора траектории в пространстве параметров, которыми описывается система.

После этого множество «2», предшествовавшее завершающему процесс множеству «3», можно рассматривать в качестве завершающего, поскольку известны оценки каждого из его возможных состояний (максимальные полные выигрыши) и дальнейшая оптимизация последовательности шаговых управлений и выбор оптимальной траектории могут быть проведены только на ещё не рассмотренных множествах, предшествующих множеству «2» в оптимизируемом процессе (т.е. на множествах «0» и «1»).

Таким образом, процедура, иллюстрируемая рис. 5, работоспособна на каждом алгоритмическом шаге метода при переходах из n -го в (n - 1) -е множество, начиная с завершающего N -ного множества до начального состояния системы.

В результате последовательного попарного перебора множеств, при прохождении всего их набора, определяется оптимальная последовательность преемственных шаговых управлений, максимально возможный полный выигрыш и соответствующая им траектория. На рис. 6 утолщённой линией показана оптимальная траектория для рассматривавшегося примера.

Рис. 6. К существу метода динамического программирования. Оптимальная траектория.

В рассмотренном примере критерий оптимальности - сумма шаговых выигрышей. Но критерий оптимальности может быть построен и как произведение обязательно неотрицательных сомножителей.

Поскольку результат (сумма или произведение) не изменяется при изменении порядка операций со слагаемыми или сомножителями, то алгоритм работоспособен и при переборе множеств возможных состояний в порядке, обратном рассмотренному: т.е. от исходного к завершающему множеству возможных состояний.

Если множества возможных состояний упорядочены в хронологической последовательности, то это означает, что расчетная схема может быть построена как из реального настоящего в прогнозируемое определённое будущее, так и из прогнозируемого определённого будущего в реальное настоящее. Это обстоятельство говорит о двух неформальных соотношениях реальной жизни, лежащих вне алгоритма:

1. Метод динамического программирования формально алгоритмически нечувствителен к характеру причинно-следственных обусловленностей (в частности, он не различает причин и следствий). По этой причине каждая конкретная интерпретация метода в прикладных задачах должна строиться с неформальным учетом реальных обусловленностей следствий причинами.

2. Если прогностика в согласии с иерархически высшим объемлющим управлением, а частное вложенное в объемлющее управление осуществляется квалифицировано, в силу чего процесс частного управления протекает в ладу с иерархически высшим объемлющим управлением, то НЕ СУЩЕСТВУЕТ УПРАВЛЕНЧЕСКИ ЗНАЧИМОЙ РАЗНИЦЫ МЕЖДУ .

Процесс целостен, по какой причине ещё не свершившееся, но уже нравственно избранное и объективно не запрещённое Свыше будущее, в свершившемся настоящем защищает тех, кто его творит на всех уровнях: начиная от защиты психики от наваждений до защиты от целенаправленной “физической” агрессии. То есть, если матрица возможных состояний (она же матрица возможных переходов) избрана в ладу с иерархически высшим объемлющим управлением, то она сама - защита и оружие, средство управления, на которое замкнуты все шесть приоритетов средств обобщённого оружия и управления.

Объективное существование матриц возможных состояний и переходов проявляется в том, что в слепоте можно “забрести” в некие матрицы перехода и прочувствовать на себе их объективные свойства. Последнее оценивается субъективно, в зависимости от отношения к этим свойствам, как полоса редкостного везения либо как нудное “возвращение на круги своя” или полоса жестокого невезения.

Но для пользования методом динамического программирования и сопутствующими его освоению неформализованными в алгоритме жизненными проявлениями матриц перехода , необходимо СОБЛЮДЕНИЕ ГЛАВНОГО из условий:

В задачах оптимизации процессов управления метод динамического программирования «реального будущего: - по умолчанию» работоспособен только, если определён вектор целей управления, т.е. должно быть избрано завершающее процесс .

В реальности это завершающее определённое состояние должно быть заведомо устойчивым и приемлемым процессом, объемлющим и несущим оптимизируемый методом частный процесс. Но выбор и определение определённых характеристик процесса, в который должна войти управляемая система по завершении алгоритма метода лежит вне этого метода - в области “мистики” или в области методов, развитых в нематематических по своему существу науках и ремёслах.

«Каково бы ни было состояние системы перед очередным шагом, надо выбирать управление на этом шаге так, чтобы выигрыш на данном шаге плюс оптимальный выигрыш на всех последующих шагах был максимальным», - Е.С.Вентцель, “Исследование операций. Задачи, принципы, методология.” (М., “Наука”, 1988 г., стр. 109).

Неспособность определить вектор целей управления (достижением которого должен завершиться оптимизируемый в методе процесс) и (или) неспособность выявить исходное состояние объекта управления не позволяет последовать этой рекомендации, что объективно закрывает возможности к использованию метода динамического программирования, поскольку начало и конец процесса должны быть определены в пространстве параметров, на которых построена математическая (или иная) модель метода, которая должна быть метрологически состоятельной, что является основой её соотнесения с реальностью. Причём определённость завершения оптимизируемого процесса имеет управленчески большее значение, чем ошибки и некоторые неопределённости в идентификации (выявлении) начального состояния объекта управления.

Это тем более справедливо для последовательных многовариантных шаговых переходов, если матрица возможных состояний вписывается в пословицу «Все дороги ведут в “Рим”», . Для такого рода процессов, если избрана устойчивая во времени цель и к ней ведут множество траекторий, то при устойчивом пошаговом управлении “расстояние” между оптимальными траекториями, идущими к одной и той же цели из различных исходных состояний, от шага к шагу сокращается, вплоть до полного совпадения оптимальных траекторий, начиная с некоторого шага. Это утверждение тем более справедливо, чем более определённо положение завершающего процесс вектора целей в пространстве параметров. По аналогии с математикой это можно назвать : асимптотичность множества траекторий выражается в том, что «все дороги ведут в “Рим”…»

И в более общем случае, рекомендации Нового Завета и Корана утверждают возможность обретения благодати, милости Вседержителя вне зависимости от начального состояния (греховности человека) в тот момент, когда он очнулся и увидел свои дела такими, каковы они есть.

Другое замечание относится уже к практике - к вхождению в матрицу перехода. Если начальное состояние системы определено с погрешностью, большей чем допустимая для вхождения в матрицу перехода из реального начального состояния в избранное конечное, то управление на основе самого по себе безошибочного алгоритма метода динамического программирования приведет к совсем иным результатам, а не расчетному оптимальному состоянию системы. Грубо говоря, не следует принимать за выход из помещения на высоком этаже открытое в нём окно.

То есть метод динамического программирования, необходимостью как определённости в выборе конечного состояния-процесса, так и выявления истинного начального состояния, сам собой защищён от применения его для наукообразной имитации оптимизации управления при отсутствии такового. Это отличает метод динамического программирования, в частности от аппарата линейного программирования , в который можно сгрузить экспромтные оценки “экспертами” весовых коэффициентов в критериях оптимизации Min (Z) либо Max (Z) .

Эта сама собой защищённость от недобросовестного использования косвенно отражена и в литературе современной экономической науки: поскольку она не определилась с тем, что является вектором целей управления по отношению к экономике государства, то не встречаются и публикации об использовании аппарата динамического программирования для оптимизации управления макроэкономическими системами регионов и государств в целом на исторически длительных интервалах времени.

Примерами тому “Математическая экономика на персональном компьютере” под ред. М.Кубонива , в которой глава об управлении в экономике содержит исключительно макроэкономические интерпретации аппарата линейного программирования (прямо так и названа “Управление в экономике. Линейное программирование и его применение”), но ничего не говорит о векторе целей управления и средствах управления; в ранее цитированном учебнике Ю.П.Зайченко описание метода динамического программирования также построено на задачах иного характера.

Однако при мотивации отказа от макроэкономических интерпретаций метода динамического программирования авторы обычно ссылаются на так называемое в вычислительной математике «проклятие размерности», которое выражается в том, что рост размерности пространства параметров задачи N вызывает рост объема вычислений, пропорциональный N , где показатель степени k» 1. Такой нелинейный сверхпропорциональный рост объема вычислений действительно делает многие вычислительные работоспособные процедуры никчемными в решении практических задач как из-за больших затрат машинного времени компьютеров, так и из-за накопления ошибок в приближённых вычислениях. Но это «проклятие размерности» относится не только к методу динамического программирования, но и к другим методам, которые, однако, встречаются и в их макроэкономических интерпретациях.

Из книги Прозрение автора Ефимов Виктор Алексеевич4. Достаточно общая теория управления (ДОТУ). Реальное управление страной возможно только по полной функции. Применяемые в стране принципы управления (хотели как лучше, а получилось как всегда) свидетельствуют об отсутствии элементарных представлений о схемах

Из книги Об искоренении глобальной угрозы «международного терроризма» автора СССР Внутренний ПредикторОтступление от темы 5: Кибернетика и история теории управления На протяжении всей второй половины ХХ века кибернетику представляют обществу в качестве науки об управлении вообще, хотя она - в том виде, в котором её представил публике Н.Винер, - в действительности не

автора СССР Внутренний Предиктор1. Достаточно общая теория управления: зачем это надо? Всякий разум - индивидуальный или соборный - в иерархии взаимной вложенности структур Мироздания решает прежде всего задачи управления по отношению к иерархически низшим системам и задачи самоуправления в

Из книги 12 тем. Маркетинг 21 века автора Грант Дж2. Категории достаточно общей теории управления В теории управления возможна постановка всего двух задач.· Первая задача: мы хотим управлять объектом в процессе его функционирования сами непосредственно. Это.· Вторая задача: мы не хотим управлять объектом в процессе

Из книги «О текущем моменте» № 7(79), 2008 г. автора СССР Внутренний Предиктор Из книги Геннадий Шичко и его метод автора Дроздов ИванЧасть 1. Полная функция управления в толпо-“элитаризме” и в реальном народовластии 1.1. Полная функция управления и первобытная практика её реализации в жизни общества В достаточно общей теории управления (ДОТУ) есть понятие «полная функция управления». Полная функция

Из книги Что нас ждет, когда закончится нефть, изменится климат, и разразятся другие катастрофы автора Кунстлер Джеймс Говард Из книги Новая опричнина, или Модернизация по-русски автора Калашников Максим Из книги Что нас ждет, когда закончится нефть, изменится климат и разразятся другие катастрофы XXI века автора Кунстлер Джеймс ГовардСжатие инновационных циклов – вопрос национального выживания: меморандум Института динамического консерватизма 10 июня 2009 года в Институте динамического консерватизма состоялась экспертная встреча практиков-инноваторов и ученых на тему: «Реальные инновации и их

Из книги Антисемитизм: концептуальная ненависть автора Альтман Илья Из книги Достаточно общая теория управления автора СССР Внутренний ПредикторВыражение признательности МАРК ВЕЙЦМАНЭта книга готовилась в честь Симона Визенталя. Поскольку обычно такого рода сборники издаются в честь выдающихся ученых, идея посвятить книгу Симону была чрезвычайно уместна. Не занимая должности научного сотрудника или

Из книги Неужели я гений? автора Венгар Вин1. Достаточно общая теория управления: зачем это надо? Всякий разум – индивидуальный или соборный – в иерархии взаимной вложенности структур Мироздания решает прежде всего задачи управления по отношению к иерархически низшим системам и задачи самоуправления в

Из книги Куда Кейнс зовет Россию? автора Дзарасов Солтан2. Категории достаточно общей теории управления В теории управления возможна постановка всего двух задач.· Первая задача: мы хотим управлять объектом в процессе его функционирования сами непосредственно. Это.· Вторая задача: мы не хотим управлять объектом в процессе его

Из книги автора14. Метод динамического программирования как алгоритмическое выражение достаточно общей теории управления В изложении существа метода динамического программирования мы опираемся на книгу “Курс теории автоматического управления” (автор Палю де Ла Барьер: французское

Из книги автораВыражение признательности Программа ускоренного обучения «Проект возрождения» главная тема этой книги - начала реализовываться 25 лет назад благодаря усилиям огромного количества людей, пионеров в области изучения человеческого сознания, тех, кто принимал участие в

Из книги автора3. На пути к Общей теории В то же время русская революция была воспринята им как серьезное предупреждение. При всем своем негативном отношении к ней Кейнс с повышенным интересом отнесся к выдвинутым ею проблемам, и это не могло не обострить его внимание к более широкому

Динамическим программированием называется метод оптимизации, в котором процесс принятия решения может быть разбит на шаги . Каждый шаг переводит объект управления из состояния в состояние посредством управления . Если общее количество шагов равно , то можно говорить о последовательности состояний системы, которую она принимает в результате воздействия различных управлений Целевая функция системы зависит от начального состояния и управления

Предполагается, что состояние системы в конце -того шага зависит только от предшествующего состояния и управления на -том шаге . Тогда уравнение состояния системы имеет вид

Если считать целевую функцию аддитивной от показателя эффективности каждого шага, то на шаге ![]() и целевая функция имеет вид

и целевая функция имеет вид

![]()

Решением задачи динамического программирования является определение такого управления ![]() , которое переводит систему из состояния в состояние при наибольшем (наименьшем) значении .

, которое переводит систему из состояния в состояние при наибольшем (наименьшем) значении .

Для решения задачи динамического программирования был сформулирован так называемый принцип оптимальности. Его смысл которого сводится к следующему: каково бы ни было состояние системы в результате выполнения какого-либо числа шагов, управление на ближайшем шаге нужно выбирать так, чтобы оно в совокупности с оптимальным управлением на всех последующих шагах приводило к максимальному выигрышу на всех оставшихся шагах включая данный.

Рассмотрим последний шаг . Состояние системы к началу шага , управление, а - целевая функция. Согласно принципу оптимальности управление нужно выбирать так, чтобы для любого состояния получался условный максимум целевой функции

Решение , при котором достигается называется условным оптимальным управлением на шаге . Условный максимум целевой функции отыскивается для всех возможных состояний системы на последнем шаге. Далее рассматривается совместно последний и предпоследний шаг. Целевая функция в этом случае имеет вид

Отыскивается условное оптимальное управление на двух последних шагах для всех возможных состояний системы на предпоследнем шаге

Состояние системы при известном управлении определяется как ![]() , в связи с чем целевая функция зависит только от состояния на предыдущем шаге и текущего управления. Далее рассматривается три, четыре и т.д. последних шага. В общем случае для шага получается уравнение Белмана, впервые разработавшего метод динамического программирования.

, в связи с чем целевая функция зависит только от состояния на предыдущем шаге и текущего управления. Далее рассматривается три, четыре и т.д. последних шага. В общем случае для шага получается уравнение Белмана, впервые разработавшего метод динамического программирования.

В результате условной оптимизации могут быть получены последовательности значений критериальной функции и условных управлений

Решение задачи динамического программирования получается в результате подстановки конкретного значения в выражение для решения на первом шаге и . Далее определяется состояние первого шага

![]()

и так далее для всех шагов. Оптимальное решение задачи получается при последовательном расчете оптимальных решений и и новых состояний ![]() .

.

При практической реализации метода динамического программирования на ЭВМ возникает ряд трудностей, связанных, в частности, со способами описания состояния объекта управления. Как правило, рассматривается конечное число состояний объекта управления на каждом шаге. Тем не менее, наибольший интерес представляет случай отыскания оптимального состояния объекта из бесконечного числа возможных состояний, например, методом математического программирования. В доступной литературе такие материалы отсутствуют, кроме того, не имеется сведений о программной реализации метода динамического программирования, хотя потребность в решении таких задач в достаточно велика. Из сказанного следует, что доведение методов динамического программирования до практического использования представляет собой актуальную и важную задачу исследования.