Обычно в задачах линейного программирования не требуется, чтобы координаты плана были целыми числами. Однако в практике часто приходится сталкиваться с задачами, в которых координаты оптимальных планов должны быть целыми числами, и такие задачи называются задачами . При решении задач линейного программирования графическим методом и симплекс-методом нет гарантий, что координаты оптимального плана будут целыми числами.

В некоторых случаях допускается округление результатов. Например, если в оптимальном плане предусмотрено, что следует произвести 499683,3 автомашины, то экономически обосновано округление результата до 499683 или даже до 500000.

Существуют однако задачи, в которых подобное округление может создать большую ошибку. Например, если в оптимальном плане предусмотрено, что следует построить 0,67 заводов, то формальное округление до 0 или 1 недопустимо.

Поэтому большое практическое значение имеют методы решения задач линейного программирования, с помощью которых можно найти оптимальный план, координаты которого - целые числа. Задачи целочисленного программирования решаются именно такими методами.

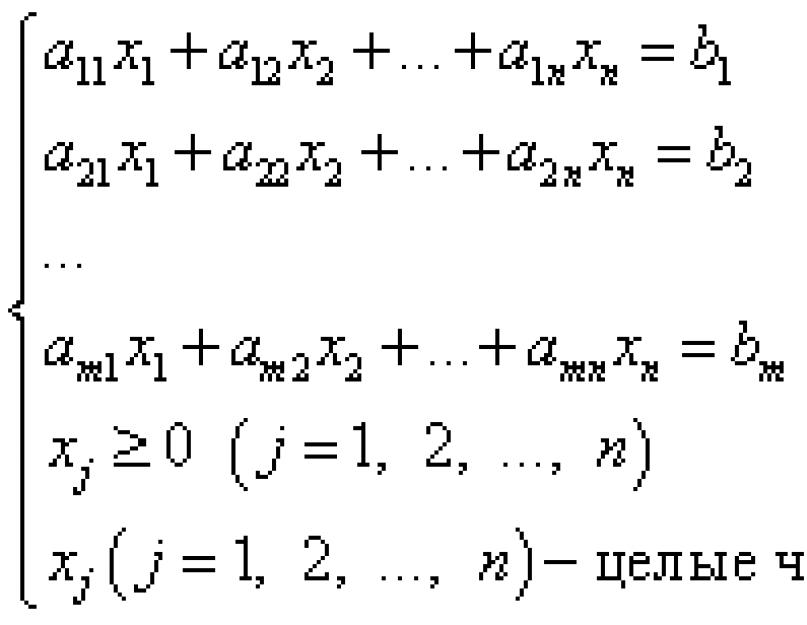

Если задача целочисленного программирования задана в канонической форме, она формулируется следующим образом:

найти максимум функции цели (линейной формы)

при системе ограничений

Таким образом, задача целочисленного программирования и соответствующая задача линейного программирования отличаются только условием целочисленности неизвестных.

Как и в задачах линейного программирования, в задачах целочисленного программирования требуется, чтобы оптимальный план максимизировал функцию цели (линейную форму).

Метод Гомори решения задач целочисленного программирования

Метод Гомори является универсальным методом решения задач целочисленного программирования, с помощью которого после конечного числа итераций можно найти оптимальный план или убедиться в том, что задача не имеет решений. Однако практическая ценность метода Гомори весьма ограничена, так как при решении задач нужно выполнить довольно много итераций.

При решении задач целочисленного программирования методом Гомори из множества оптимальных планов задачи линейного программирования постепенно удаляются подмножества, которые не содержат целочисленных планов.

На первой итерации симплекс-методом нужно решить задачу линейного программирования. Если найденные неизвестные удовлетворяют требованию целочисленности, то задача целочисленного программирования решена. Если же среди найденных неизвестных хотя бы одна является дробным числом, то тогда следует составить дополнительное условие (как его составлять - об этом чуть ниже) и присоединить его к системе ограничений задачи целочисленного программирования. Таким образом, из множества планов удаляется подмножество, не содержащее целочисленных планов. Если оптимальный план дополненной таким образом задачи является целочисленным, то задача целочисленного программирования решена. Процесс решения продолжается то тех пор, пока на какой-либо итерации не будет найден целочисленный оптимальный план или можно убедиться, что задача не имеет решения.

Теперь о том, как составлять упомянутое дополнительное условие. Оно, дополнительное условие, получается из одного из уравений системы ограничений из коэффициентов при неизвестных и самих неизвестных по формуле

![]() ,

где в фигурных скобках - дробные части соответственно свободного члена и коэффициентов при неизвестных.

,

где в фигурных скобках - дробные части соответственно свободного члена и коэффициентов при неизвестных.

Например, из симплексной таблицы получаем такое уравнение:

![]() .

.

Дробную часть свободного члена получаем, вычитая из самого числа его целую часть следующим образом:

Аналогично получаем дробные части коэффициентов при неизвестных:

(при x 3 ),

![]() (при

x

4

).

(при

x

4

).

А общее правило нахождения дробных частей таково: целой частью вещественного числа a называется самое большое целое число [a ] , не превыщающее a ; дробной частью вещественного числа a называется разность {a } = a - [a ] самого числа a и его целой части [a ] .

![]() .

.

В нашем примере по приведённой выше формуле получается следующее уравнение:

![]() .

.

Пример 1. Решить методом Гомори следующую задачу целочисленного программирования. Найти максимум целевой функции

при системе ограничений

Решение. Решаем задачу симплекс-методом. Поскольку у нас есть урок по решению задач линейного программирования симплекс-методом , сам метод объясняться здесь не будет, а будут приведены лишь симплексные таблицы.

Дополнительные неизвестные x 3 и x 4 примем за базисные. Выразим базисные неизвестные и функцию цели через неосновные переменные:

Из коэффициентов составим симплексную таблицу:

Составляем следующие таблицы до получения оптимального плана:

| Таблица 3 | ||||

| Базисные неизвестные | Свободные члены | Свободные неизвестные | Вспомогательные коэффициенты | |

| X3 | X4 | |||

| X1 | 19/7 | 4/7 | -1/7 | -1/2 |

| X2 | 4/7 | -1/7 | 2/7 | |

| С | 65/7 | 10/7 | 1/7 | 1/2 |

Из таблицы 3 находим оптимальный план ![]() .

Поскольку этот оптимальный план не удовлетворяет условию целочисленности, нам нужно составить дополнительное

условие. Дробной частью координаты

является число , а дробной

частью координаты -

число .

.

Поскольку этот оптимальный план не удовлетворяет условию целочисленности, нам нужно составить дополнительное

условие. Дробной частью координаты

является число , а дробной

частью координаты -

число .

Первое уравнение на основании таблицы запишется так:

![]() .

.

Определив дробные части коэффициентов при неизвестных и свободных членов, получаем следующее дополнительное условие:

![]()

или, введя добавочную переменную ,

![]() .

.

Получаем новую строку в симплексной таблице, полученной из таблицы 3 и добавления коэффициентов из только что полученного уравнения:

| Таблица 4 | ||||

| Базисные неизвестные | Свободные члены | Свободные неизвестные | Вспомогательные коэффициенты | |

| X3 | X4 | |||

| X1 | 19/7 | 4/7 | -1/7 | -1/2 |

| X2 | 4/7 | -1/7 | 2/7 | |

| X5 | -5/7 | -4/7 | -6/7 | |

| С | 65/7 | 10/7 | 1/7 | 1/2 |

Совершаем шаг симплекс-метода и получаем таблицу:

| Таблица 5 | ||||

| Базисные неизвестные | Свободные члены | Свободные неизвестные | Вспомогательные коэффициенты | |

| X3 | X4 | |||

| X1 | 17/6 | 2/3 | -1/6 | 1/7 |

| X2 | 1/3 | -1/3 | 1/3 | -2/7 |

| X4 | 5/6 | 2/3 | -7/6 | |

| С | 55/6 | 4/3 | 1/6 | -1/7 |

Получили оптимальный план ![]() .

Этот план, как и предыдущий, не удовлетворяет условию целочисленности. Поэтому вновь требуется составить

дополнительное условие. В данном случае можно использовать первое или третье уравнение. Получится

следующее дополнительное условие:

.

Этот план, как и предыдущий, не удовлетворяет условию целочисленности. Поэтому вновь требуется составить

дополнительное условие. В данном случае можно использовать первое или третье уравнение. Получится

следующее дополнительное условие:

![]() .

.

Составляем следующую таблицу:

| Таблица 6 | ||||

| Базисные неизвестные | Свободные члены | Свободные неизвестные | Вспомогательные коэффициенты | |

| X3 | X4 | |||

| X1 | 17/6 | 2/3 | -1/6 | 1/7 |

| X2 | 1/3 | -1/3 | 1/3 | -2/7 |

| X4 | 5/6 | 2/3 | -7/6 | |

| X6 | -5/6 | -2/3 | -5/6 | |

| С | 55/6 | 4/3 | 1/6 | -1/7 |

Оптимальный план ![]() получаем из следующей, завершающей таблицы:

получаем из следующей, завершающей таблицы:

| Таблица 7 | ||||

| Базисные неизвестные | Свободные члены | Свободные неизвестные | Вспомогательные коэффициенты | |

| X3 | X6 | |||

| X1 | 3 | 4/5 | -1/5 | 1/6 |

| X2 | 0 | -3/5 | 2/5 | -1/3 |

| X4 | 2 | 8/5 | -7/5 | 7/6 |

| X5 | 1 | 4/5 | -6/5 | |

| С | 9 | 6/5 | 1/5 | -1/6 |

Так как найденный оптимальный план удовлетворяет условию целочисленности, задача целочисленного программирования решена. Координаты x 5 и x 6 можно не учитывать, так как начальные условия задачи содержит лишь четыре неизвестные. Поэтому окончательный оптимальный план запишется так:

![]() ,

,

а максимум функции цели равен 9.

Метод ветвей и границ решения задач целочисленного программирования

Методом ветвей и границ удобно решать такие задачи целочисленного программирования, в которых число неизвестных невелико либо требования целочисленности относятся не ко всем неизвестным. Суть метода ветвей и границ состоит в том, что для тех неизвестных, к которым относится требование целочисленности, нужно определить границы, в которых могут находиться значения этих неизвестных. Затем решаются соответствующие задачи линейного программирования.

Задание границ, в которых должны находиться значения неизвестных в задаче целочисленного программирования, можно записать так:

На практике во многих случаях границы значений неизвестных уже включены в систему ограничений задачи целочисленного программирования или же их можно определить исходя из экономического содержания задачи. Иначе можно принять, что нижняя граница , а верхняя граница , где M - достаточно большое положительное число.

Как метод ветвей и границ позволяет уточнить границы допустимых значений неизвестных?

Сначала решается, допустим, симплекс-методом задача линейного программирования, соответствующая задаче целочисленного программирования. Пусть найден оптимальный план в этой задаче и значением какой-либо его координаты является дробное число. Тогда потребуется составить две новые задачи линейного программирования. Как это сделать?

Обозначим целую часть координаты в виде . В одной из новых задач линейного программирования нижней границей значения координаты будет число , то есть целая часть значения координаты, увеличенная на единицу. Это запишется следующим образом:

![]() .

.

В другой новой задаче линейного программирования верхней границей значения координаты будет сама целая часть значения координаты . Это запишется так:

Таким образом, от первой задачи линейного программирования "ответвились" две новые задачи, в которых в которых изменились границы допустимых значений одной неизвестной. При решении каждой из этих задач возможны три случая:

- оптимальный план не является целочисленным,

- оптимальный план является целочисленным,

- задача не имеет решений.

Лишь в первом случае возможно "ответвление" новых задач способом, показанным выше. Во втором и третьем случае "ветвление" прекращается.

На каждой итерации решения задачи целочисленного программирования решается одна задача. Введём понятие: список решаемых задач линейного программирования. Из списка следует выбрать задачу, решаемую на соответствующей итерации. На дальнейших итерациях список меняется, так как решённые задачи в него уже не входят, а вместо них в список включаются новые задачи, которые "ответвились" от предыдущих задач.

Для того, чтобы ограничить "ветвления", то есть уменьшить число решаемых задач, на каждой итерации следует определить нижнюю границу максимального значения целевой функции. Это делается следующим образом:

Согласно алгоритму решения задачи целочисленного программирования методом ветвей и границ, на каждой p -й итерации требуется сделать 4 шага.

Пример 2. Решить методом ветвей и границ следующую задачу целочисленного программирования. Найти максимум целевой функции

![]()

при системе ограничений

Решение. Допустим, что заданы или определены следующие границы оптимальных значений неизвестных:

![]() .

.

Так как задача задана в нормальной форме, она имеет целочисленный план и нижнюю границу максимального значения целевой функции .

В списке решаемых задач - 1-я задача:

Итерация 1.

Шаг 1. С помощью симплекс-метода получено решение 1-й задачи:

Так как найденный план не является целочисленным, следует шаг 4.

Шаг 4. Так как оптимальный план имеет дробную координату 1,2, то и . Применяя границы значений неизвестных 1-й задачи, получаем новые задачи. Во 2-й задаче нижней границей для является , а в 3-й задаче верхней границей для является .

Экономическая и геометрическая интерпретация задачи целочисленного программирования. Экстремальная задача, переменные которой принимают лишь целочисленные значения, называется задачей целочисленного программирования.

В математической модели задачи целочисленного программирования как целевая функция, так и функции в системе ограничений могут быть линейными, нелинейными и смешанными. Ограничимся случаем, когда целевая функция и система ограничений задачи являются линейными.

Пример 20.

В цехе предприятия решено установить дополнительное оборудование, для размещения которого выделено площади. На приобретение оборудования предприятие может израсходовать 10 тыс. руб., при этом оно может купить оборудование двух видов. Комплект оборудования I вида стоит 1000 руб., а II вида – 3000 руб. Приобретение одного комплекта оборудования I вида позволяет увеличить выпуск продукции в смену на 2 ед., а одного комплекта оборудования II вида – на 4 ед. Зная что для установки одного комплекта оборудования I вида требуется 2 м 2 площади, а оборудования II вида – 1 м 2 площади определить такой набор дополнительного оборудования, которых дает возможность максимально увеличить выпуск продукции

Решение. Составим математическую модель задачи. Предположим, что предприятие приобретет x 1 комплектов оборудования I вида и комплектов оборудования II вида. Тогда переменные x 1 и должны удовлетворять следующим неравенствам:

Если предприятие приобретет указанное количество оборудования, то общее увеличение выпуска продукции составит

По своему экономическому содержанию переменные x 1 и могу принимать лишь целые неотрицательные значения, т. е.

x 1 , – целые. (73)

Таким образом, приходим к следующей математической задаче: найти максимальное значение линейной функции (71) при вы полнении условий (70), (72) и (73). Так как неизвестные могут принимать только целые значения, то задача (70) – (73) является задачей целочисленного программирования. Поскольку число неизвестных задачи равно двум, решение данной задачи можно найти, используя ее геометрическую интерпретацию. Для этого прежде всего построим многоугольник решений задачи, состоящей в определении максимального значения линейной функции (71) при выполнении условий (70) и (72) (рис. 11). Координаты всех точек построенного многоугольника решений ОАЕВС удовлетворяют системе линейных неравенств (70) и условию неотрицательности переменных (72). Вместе с тем условию (73), т. е. условию целочисленности переменных, удовлетворяют координаты лишь 12 точек, отмеченных на рис. 11. Чтобы найти точку, координаты которой определяют решение исходной задачи, заменим многоугольник ОАВС многоугольником OKEMNF , содержащим все допустимые точки с целочисленными координатами и таким, что координаты каждой из вершин являются целыми числами. Значит, если найти точку максимума функции (71) на многоугольнике OKEMNF , то координаты этой точки и определят оптимальный план задачи.

Для этого построим и прямую проходящую через многоугольник решений OKEMNF (число 12 взято произвольно). Построенную прямую передвигаем в направлении вектора до тех пор, пока она не пройдет через последнюю общую точку ее с данным многоугольником. Координаты этой точки и определяют оптимальный план, а значение целевой функции в ней является максимальным.

В данном случае искомой является точка E (1; 3), в которой целевая функция принимает максимальное значение С ледовательно, координаты точки Е определяют оптимальный план задачи (70) – (73). В соответствии с этим планом предприятию следует приобрести один комплект оборудования 1 вида и три комплекта оборудования II вида. Это обеспечит предприятию при имеющихся у него ограничениях на производственные площади и денежные средства максимальное увеличение выпуск продукции, равное 14 ед. в смену.

Пример 21.

Для выполнения работ могут быть использованы п механизмов. Производительность i –го механизма при выполнении j – й работы равна . Предполагая, что каждый механизм может быть использован только на одной работе и каждая работа может выполняться только одним механизмом, определить закрепление механизмов за работами, обеспечивающее максимальную производительность. Построить математическую модель задачи.

Решение. Введем переменную x ij , значение которой равно 1, если при выполнении i–й работы используется j – й механизм, и равно 0 в противном случае. Тогда условия использования каждого механизма только на одной работе выражаются равенствами

![]() (74)

(74)

а условия выполнения работы только одним механизмом – равенствами

![]() (75)

(75)

Таким образом, задача состоит в

определении таких значений неизвестных ![]() , удовлетворяющих системам

уравнений (74) и (75) и условию (76), при которых достигается максимальное

значение функции

, удовлетворяющих системам

уравнений (74) и (75) и условию (76), при которых достигается максимальное

значение функции

Сформулированная задача является задачей целочисленного программирования.

Определение оптимального плана задачи целочисленного программирования. Рассмотрим задачи целочисленного программирования, в которых как целевая функция, так и функции в системе ограничений являются линейными. В связи с этим сформулируем основную задачу линейного программирования, в которой переменные могут принимать только целые значения. В общем виде эту задачу можно записать так: найти максимум функции

при условиях

![]() (79)

(79)

– целые (81)

Если найти решение задачи (78) – (81) симплексным методом, то оно может оказаться как целочисленным, так и нет (примером , решение которой всегда является целочисленным, служит транспортная задача). В общем же случае для определения оптимального плана задачи (78) – (81) требуются специальные методы. В настоящее время существует несколько таких методов, из которых наиболее известным является метод Гомори , в основе которого лежит описанный выше симплексный метод.

Метод Гомори. Нахождение решения задачи целочисленного программирования методом Гомори начинают с определения симплексным методом оптимального плана задачи (78) – (80) без учета целочисленности переменных. После того как этот план найден, просматривают его компоненты. Если среди компонент нет дробных чисел, то найденный план является оптимальным планом задачи целочисленного программирования (78) – (81). Если же в оптимальном плане задачи (78) – (80) переменная принимает дробное значение, то к системе уравнений (79) добавляют неравенство

![]() (82)

(82)

и находят решение задачи (78) – (80), (82).

В неравенстве (82) и – преобразованные исходные величины и значения которых взяты из последней симплекс–таблицы, а и – дробные части чисел (под дробной частью некоторого числа а понимается наименьшее неотрицательное число b такое, что разность между а и b есть целое). Если в оптимальном плане задачи (78) – (80) дробные значения принимают несколько переменных, то дополнительное неравенство (82) определяется наибольшей дробной частью.

Если в найденном плане задачи (78) – (80), (82) переменные принимают дробные значения, то снова добавляют одно дополнительное ограничение и процесс вычислений повторяют. Проводя конечное число итераций, либо получают оптимальный план задачи целочисленного программирования (78) – (81), либо устанавливают ее неразрешимость.

Если требование целочисленности (81) относится лишь к некоторым переменным, то такие задачи называются частично целочисленными. Их решение также находят последовательным решением задач, каждая из которых получается из предыдущей с помощью введения дополнительного ограничения. В этом случае такое ограничение имеет вид

где определяются из следующих соотношений:

1) для , которые могут принимать нецелочисленные значения,

(84)

(84)

2) для , которые могут принимать только целочисленные значения,

(85)

(85)

Из изложенного выше следует, что процесс определения оптимального плана задачи целочисленного программирования методом Гомори включает следующие основные этапы :

1. Используя симплексный метод, находят решение задачи (78) – (80) без учета требования целочисленности переменных.

2. Составляют дополнительное ограничение для переменной, которая в оптимальном плане задачи (78) – (80) имеет максимальное дробное значение, а в оптимальном плане задачи (78) – (81) должна быть целочисленной.

3. Используя двойственный , находят решение задачи, получающейся из задачи (78) – (80) в результате присоединения дополнительного ограничения.

4. В случае необходимости составляют еще одно дополнительное ограничение и продолжают итерационный процесс до получения оптимального плана задачи (78) – (81) или установления ее неразрешимости.

Пример 22.

Методом Гомори найти максимальное значение функции

при условии

(87)

(87)

– целые (89)

Решение. Для определения оптимального плана задачи (86) – (89) сначала находим оптимальный план задачи (86) – (88) (табл. 22).

Таблица 22

|

С б |

Р 0 |

|||||||

Как видно из

табл. 22, найденный

оптимальный план ![]() задачи (86) – (88) не является оптимальным планом задачи (86) –

(89), поскольку две компоненты и имеют нецелочисленные значения. При этом дробные части этих

чисел равны между собой. Поэтому для одной из этих переменных составляется

дополнительное ограничение. Составим, например, такое ограничение для

переменной Из

последней симплекс–таблицы (табл. 22) имеем

задачи (86) – (88) не является оптимальным планом задачи (86) –

(89), поскольку две компоненты и имеют нецелочисленные значения. При этом дробные части этих

чисел равны между собой. Поэтому для одной из этих переменных составляется

дополнительное ограничение. Составим, например, такое ограничение для

переменной Из

последней симплекс–таблицы (табл. 22) имеем

![]()

Таким образом, к системе ограничений задачи (86) – (89) добавляем неравенство

![]() или

или

![]()

Таблица 23

|

С б |

Р 0 |

||||||||

Находим теперь максимальное значение функции (86) при выполнении условий (87), (88) и (90) (табл. 23).

Из таблицы 23 видно, что исходная задача

целочисленного программирования имеет оптимальный план

![]() П

ри этом плане значение целевой функции равно .

Дадим геометрическую интерпретацию решения задачи. Областью допустимых

решений задачи (86) – (88) является многоугольник OABCD

(рис. 12).

Из рис. 12 видно, что максимальное значение целевая функция принимает в

точке С

(19/2; 7/2), т. e

. что Х =

(19/2; 7/2; 0; 0; 34) является

оптимальным планом. Это непосредственно видно и из таблицы 22. Так как

Х

= (19/2; 7/2; 0; 0; 34) не является оптимальным планом задачи

(86) – (89) (числа и – дробные), то

вводится дополнительное ограничение . Исключая

из

него и подстановкой вместо них соответствующих значений из уравнений

системы ограничений (87), получим отсекающий от многоугольника

OABCD

треугольник EFC.

П

ри этом плане значение целевой функции равно .

Дадим геометрическую интерпретацию решения задачи. Областью допустимых

решений задачи (86) – (88) является многоугольник OABCD

(рис. 12).

Из рис. 12 видно, что максимальное значение целевая функция принимает в

точке С

(19/2; 7/2), т. e

. что Х =

(19/2; 7/2; 0; 0; 34) является

оптимальным планом. Это непосредственно видно и из таблицы 22. Так как

Х

= (19/2; 7/2; 0; 0; 34) не является оптимальным планом задачи

(86) – (89) (числа и – дробные), то

вводится дополнительное ограничение . Исключая

из

него и подстановкой вместо них соответствующих значений из уравнений

системы ограничений (87), получим отсекающий от многоугольника

OABCD

треугольник EFC.

Как видно из

рис

. 12, областью допустимых решений полученной

задачи является многоугольник OABEFD

. В точке Е

(9; 4) этого

многоугольника целевая функция данной задачи принимает максимальное

значение. Так как координаты точки Е

– целые числа и неизвестные

,

и принимают целочисленные

значения при подстановке в уравнение (87) значений и , то

![]() является оптимальным планом задачи (86) – (89). Это следует и из

таблицы 23.

является оптимальным планом задачи (86) – (89). Это следует и из

таблицы 23.

Пример 23.

Методом Гомори найти решение задачи, состоящей в определении максимального значения функции

при условиях

– целые. (94)

Дать геометрическую интерпретацию решения задачи.

Решение. Сформулированную задачу перепишем так: найти максимальное значение функции

при условиях

(96)

(96)

– целые. (98)

Задача (95) – (98) является частично целочисленной, так как переменные и могут принимать нецелочисленные значения.

Находим симплексным методом решение задаяи (95) – (97) (таблица 24).

Таблица 24

|

С б |

Р 0 |

|||||||

|

С б |

Р 0 |

|||||||

|

–1/3не является планом задачи (95) – (98), так как переменная |

Для решения целочисленных задач линейного программирования с произвольным числом переменных можно использовать метод Гомори, с помощью которого от области программ отсекаются точки с нецелочисленными координатами. Сформулируем алгоритм Гомори для решения целочисленной задачи линейного программирования в стандартной форме

Алгоритм Гомори

ГП С помощью симплекс-метода находим оптимальную программу. Если получились целочисленные значения для всех Xj , то задача решена. В противном случае среди Xj имеются нецслочисленные значения.

|~2~1 Среди нецелых Xj выбираем произвольный элемент х г и в задаче добавляем еще одно ограничение

что равносильно добавлению в симплекс-таблице еще одной строки, после чего она перестает соответствовать допустимому базисному решению новой задачи линейного программирования, которую она описывает. В ограничении применяются дробные части элементов строки, в которой находится х г. Применяемое обозначение для дробной части исходит из того, что всякое действительное число у можно представить в виде суммы у = [у] + {?у}, где [у] - целая часть и {у} = У ~ [у] ~ дробная часть.

[з] Находим допустимое базисное решение, считая новую строку разрешающей, т.е. I = п + 1.

- а) Если все коэффициенты уц > 0, то задача не имеет решения (т.е. целочисленная задача решена).

- б) В противном случае находим индекс к такой, что

(критерий входа в новый базис). Заметим, что выбор разрешающего элемента у и* не изменяет знак у критериев Aj.

[4] Если в новой таблице имеется хотя бы один х 3 s и повторить указанные процедуры необходимое число раз.

[~5~| Если полученное оптимальное решение целочисленно, то поставленная задача решена. В противном случае надо вернуться к пункту .

Пример 4.6.1. Решить методом Гомори целочисленную задачу

Решение. После добавления вспомогательных переменных имеется следующая задача линейного программирования в стандартной форме:

с матрицами

|

Таблица 1 |

||||||

|

Х 4 |

||||||

к = 1 Т

С помощью метода вращения заполним следующие таблицы. Разрешающий элемент - 6*.

|

Таблица 2 |

х 2 |

|||||

|

„ _ 1 Ж Z ~_3_ |

||||||

к" = 2 Т

Разрешающий элемент - 1/2*.

Х в ^ 0). Следовательно, программа {xi = 11/3, х 2 = 5} даст максимум экономической функции z, равный 1370/3 = 45б|, т.с. z = z max = 456§. "

Так как эта оптимальная программа не является целочисленной, применим алгоритм Гомори для нахождения целочисленной оптимальной программы. В качестве строки, на базе которой образуем дополнительную строку из дробных частей се элементов, выбираем вторую строку (индекс 7’ = 1). Заполним таблицу 3", добавив в таблицу 3 дополнительную строку (4.14) с дробными частями для дополнительной переменной Ж5 и дополнительный столбец. Получаем

к" = 4 Т

После добавления новой строки симплекс-таблица 3" перестает соответствовать допустимому базисному решению задачи, которую она описывает. Находим допустимое базисное решение, считая новую строку разрешающей, т.е. /" = 5.

Находим разрешающий столбец, т.с. индекс к" такой, что

(критерий входа в новый базис). Разрешающий элемент - (-2/3*). Заметим, что такой выбор разрешающего элемента не изменяет знак у критериев Aj.

Заполним симплекс-таблицу 4.

|

Таблица 4 |

Х 2 |

||||||

|

Х 2 |

|||||||

Значения всех критериев ^ 0, (Х в ^ 0). Следовательно, программа {xi = 3, ж 2 = 6, х± = 1} дает максимум экономической функции г, равный 450, т.с. z = z ma ^ = 450. Эта оптимальная программа является целочисленной. ?

Пример 4.6.2. Решить методом Гомори целочисленную задачу

Решение. Имеется задача линейного программирования с матрицами

Заполним симплекс-таблицу с начальной программой.

|

Таблица 1 |

|||||||

к = 1 Т

С помощью метода вращения заполним следующие таблицы. Разрешающий элемент - 1*.

|

Таблица 2 |

Х 2 |

||||||

Разрешающий элемент - 5*.

|

Таблица 3 |

|||||||

Значения всех критериев ^ 0, (Х в ^ 0). Следовательно, программа {xi = 12/5, 24 = 1/5, 25 = 28/5} дает минимум экономической функции г, равный -11/5 = -2.2, т.с. z =

~min = -2.2.

Так как эта оптимальная программа не является целочисленной, применим алгоритм Гомори для нахождения целочисленной оптимальной программы. В качестве строки, на базе которой образуем дополнительную строку из дробных частей сс элементов, выбираем, например, третью етроку (индекс г = 5) с максимальной дробной частью. Заполним таблицу 3", добавив в таблицу 3 дополнительную строку (4.14) с дробными частями третьей строки для дополнительной переменной xq (эта строка позволяет отсечь от области программ части, содержащие точки с нецслочислснными координатами) и дополнительный столбец. Получаем

|

Таблица 3" |

||||||||

|

г - -И |

||||||||

к" = 3 Т

После добавления новой строки симплекс-таблица 3" перестает соответствовать допустимому базисному решению задачи, которую она описывает. Находим допустимое базисное решение, считая новую строку разрешающей, т.е. I" = 6.

Находим разрешающий столбец, т.е. индекс к" такой, что

(критерий входа в новый базис). Разрешающий элемент - (-3/5*). Заметим, что такой выбор разрешающего элемента не изменяет знак у критериев Aj.

Заполним симплекс-таблицу 4.

|

Таблица 4 |

||||||||

Значения всех критериев ^ 0, (Х в ^ 0). Следовательно, программа {х = 2, Х 2 = 0, хз = 1, х 4 = 0, ж 5 = 5} даст минимум экономической функции z 9 равный (-2), т.с. z = -min = - 2. Эта оптимальная программа является целочисленной. ?

Задача 4.6.1. Решить методом Гомори целочисленную задачу

Ответ. Программа

дает минимум экономической функции z, равный (-31), т.с. z = 2 m i n = -31. Эта оптимальная программа является целочисленной.

Метод основан на симплекс методе, используя который находиться оптимальное решение без учета условий целочисленности. Если полученный план содержит хотя бы одну дробную компоненту, то накладывается дополнительное ограничение и вычисления снова продолжаются по симплекс методу.

Процесс продолжается до тех пор пока все компоненты плана не будут целочисленные, либо будет показано, что задача не имеет целочисленного решения.

Пусть Х* = (х1, х2, …,хm, …, хn) – оптимальный план найденный по симплекс методу, где базисом являются векторы А1, А2,…,Аm. Пусть хi дробное число (число в столбце В в iой строке). Тогда возможно, что в iой строке:

1. все хij целые, это означает, что задача не имеет целочисленного решения

2. некоторые хij дробные

Пусть [хi] и [хij] целые части чисел хi и хij, а {хi } и { хij } – дробные части.

Обозначим qi = {хi} и qij = { хij } и составим разности.

(qi1Х1+ qi1Х2+…+ qi1Хn)- qi ≥0

Преобразуем неравенство в уравнение умножив его на (-1) и добавив новую переменную Хn+1 и добавив новую строку в симплекс таблице (а значит и столбец). Решаем далее двойственным симплекс методом, если найденный план не является целочисленным, то процесс добавления новой переменной, строки и столбца в симплекс таблице повторяем.

Если в оптимальном плане несколько нецелочисленных компанент, то дополнительное ограничение составляем для максимального qi.

Вы также можете найти интересующую информацию в научном поисковике Otvety.Online. Воспользуйтесь формой поиска:

Еще по теме 47 Метод Гомори: основные идеи и краткое описание алгоритма. Экономический смысл введения дополнительного ограничения.:

- 25.Экономические методы управления, их целевое назначение. Виды и основное содержание методов экономического воздействия. Краткая характеристика и особенности применения экономических методов

Введение

Большой класс прикладных задач оптимизации сводится к задачам целочисленного линейного программирования. Для решения этих задач широко применяются методы отсечения, предназначенные для решения общей целочисленной задачи, сопоставляя ей некоторую нецелочисленную задачу, по решению которой и позволяет найти решение.

Первый методов решения целочисленной задачи линейного программирования

отсечением был предложен Гомори и получил название алгоритма Гомори.

1.

Постановка задачи

Метод Гомори предназначен для решения целочисленных задач линейного программирования. При рассмотрении метода Гомори будем решать данную задачу в канонической форме.

1.1 Каноническая форма

Будем рассматривать каноническую задачу целочисленного программирования с n переменными и m условиями, дополненную условием целочисленности:

Где

c = (c 1 , c 2 , … , c n)

, x = (x 1 ,

x 2 , … , x n)

- вектора размерности n

,

Условие

целочисленности существенно осложняет задачу линейного программирования (1.1),

(1.2). Так может случиться, что задача (1.1)-(1.3) обладает допустимыми

(целочисленными) планами, целевая функция ограничена на допустимом множестве,

однако ее максимум не достигается. Например в задаче:

![]()

не существует целочисленных решений, в то время как без этого условия

решением служит любой вектор вида

![]() .

.

В связи со сказанным, при обосновании численных алгоритмов решения задач типа (1.1)-(1.3) приходится накладывать различные дополнительные условия.. Будем считать, что множество X планов задачи (1.1), (1.2) (без условия целочисленности) ограничено, то есть является многогранником.

Из этого условия вытекает, что множество X * всех целочисленных планов задачи (1.1)-(1.3) конечно.. Будем предполагать, что все коэффициенты c j , j=1 , 2 , …, n , целевые функции - целые числа.

Из условия II вытекает, что для всякого целочисленного плана x Î X * значение <c , x > максимизируемой линейной формы - целое число. В этом случае говорят, что гарантирована целочисленность целевой функции.

Хотя условия I и II на задачу (1.1) - (1.3) довольно жесткие, ослабить их, для получения необходимых результатов, можно лишь немного.

1.2 Приведение к канонической форме

Задача целочисленного линейного программирования может формулироваться

несколько иначе, нежели это было приведено выше. Так, например, вместо условия

(1.2) может иметь место другая форма записи ограничений

![]()

От подобной записи к (1.2) можно перейти, прибавив к каждому уравнению по

одной новой переменной, тогда ограничения примут вид

![]()

Добавленные переменные будут иметь нулевой вес в целевой функции.

Отметим, что для получения, в зависимости от вида неравенства, следует не только прибавлять, но и вычитать переменную в зависимости от знака неравенства, учитывая условие (1.3).

Если в исходной задаче не для некоторой переменной x i

не выполнено условие положительности, то ее следует заменить на разность двух

новых, положительных, переменных.

2. Общие идеи методов отсечения

Существует принципиальная возможность свести решение задачи (1.1) - (1.3)

к нахождению оптимального плана некоторой задачи линейного программирования

(без условия целочисленности переменных). Пусть X

- многогранное

множество, определяемое условиями (1.1), (1.2). Через X *

обозначим множество всех целочисленных векторов x *

, лежащих в

X

. Другими словами X *

задается условиями (1.1)-(1.3),

т.е.

По определению X * Í X . Будем обозначать через X z выпуклую оболочку множества X * . Тогда X z Í X .

Таким образом, мы сопоставили многогранному множеству X некоторое выпуклое множество X z ÍX согласно следующему правилу: X z есть минимальное выпуклое множество, содержащие все целочисленные векторы из X .

По предположению I, X является многогранником, следовательно множество X * конечно. Тогда выпуклое множество X z так же является многогранником, а следовательно, имеем, что X z можно задать конечным числом линейных неравенств.

Чтобы подчеркнуть основное отличие множества X z от множества X , дадим следующее определение.

Определение 1 . Многогранник, все крайние точки которого целочисленны (т.е. все их координаты целые числа), называются целочисленным многогранником.

Очевидно, что многогранник X z - целочисленный, по скольку его крайними точками являются лишь точки множества X * целочисленных планов.

Оправданием для изучения соответствия X ® X z является следующий простой факт.

Теорема 1 . Любой оптимальный опорный план задачи линейного программирования является решением задачи (1.1)-(1.3).

Доказательство.

Пусть `x *

- оптимальный опорный план задачи

(2.1), x *

- какое то решение исходной задаячи (1.1)-(1.3). `x *

ÎX z

ÍX

, то

<c

,`x *

> £ <c

, x *

>.

С другой стороны, так как x *

- целочисленный план, то x *

ÎX *

ÍX z

, и поэтому

<c

,`x *

> ³ <c

, x *

>,

откуда

<c

,`x *

> = <c

, x *

>.

Доказательство теоремы закончено.

Подчеркнем, что теорема 1 утверждает лишь принципиальную возможность сведения решения задачи целочисленного линейного программирования к поиску опорных планов задачи линейного программирования вида (2.1). Основная трудность в использовании этой возможности состоит в явном задании многогранника X z системой линейных неравенств с тем, что бы затем применить для решения задачи (2.1) численные методы линейного программирования. Вероятнее всего, что в вычислительном отношении эта проблема столь же сложна, как и исходная задача поиска оптимального целочисленного плана.

Несмотря на это, идея «сужения» множества X оказалась полезной и привела к созданию нескольких алгоритмов решения целочисленных задач линейного программирования, носящих название «методы отсечения».

Изложим идею методов отсечения. Допустим, что удалось построить последовательность {L r }, r = 0 , 1 , 2 , …, задач линейного программирования, каждая из которых определяется своим многогранником X r и одной для всех целевой функцией <c , x >:

при чем эта последовательность задач обладает следующими свойствами:

) X 0 =X , т.е. в качестве X 0 берется множество планов задачи (1.1),(1.2);

) X r z = X z , r=1,2, … ;

) если при решении задачи L r полученный оптимальный вектор x r * не удовлетворяет условию целочисленности, то он не является планом задачи L r+1 , т.е. x r * ÏX r+1 .

Отметим, что если на каком то шаге r вектор x r * - решение задачи L r - оказался целочисленным, то он является решением исходной задачи (1.1)-(1.3) в силу свойства 2) последовательности L r .

Интуитивно ясно, что последовательное построение задач L r , r=1,2, …, дает в некотором смысле аппроксимацию множества X z с помощью множества X r .

Способы построения последовательности {L r

},

обеспечивают конечность процесса решения задачи (1.1)-(1.3), были впервые

предложены Гомори.

3. Описание метода Гомори

Рассмотрим теперь алгоритм Гомори для решения целочисленных задач

линейного программирования. Этот метод принадлежит к числу методов отсечения и

реализует идеи, изложенный в предыдущем пункте.

3.1 Понятие правильного отсечения и простейший способ его построения

алгоритм гомора линейное программирование

Введем правильного отсечения, которое лежит в основе многих численных методов решения целочисленных задач линейного программирования.

Определение 2

. Пусть x* - оптимальный план задачи (1.1), (1.2), не

являющийся целочисленным. Неравенство

где g = (g 1 , g 2 , …, g n ), называется правильным отсечением, если оно удовлетворяет требованиям:

а) для вектора x *

неравенство не выполняется, т.е.

б) если x - целочисленный план задачи (1.1), (1.2) (т.е. план задачи (1.1)-(1.3)), то x - удовлетворяет (3.1) (условие правильности).

Понятно, что добавление неравенства (3.1) к условиям (1.1), (1.2) сужает допустимое множество X , сохраняя при этом все его целочисленные точки. Тем самым последовательное применение этого приема дает как бы многоэтапную аппроксимацию многогранника X z с помощью линейных ограничений.

В связи с понятием правильного отсечения возникают две проблемы. Первая из них состоит в том, что бы сформулировать общий алгоритм отсечения для произвольной целочисленной задачи линейного программирования. Вторая проблема состоит в построении правильного отсечения таким образом, что бы обеспечить решение задачи (1.1)-(1.3) за конечное число шагов, т.е. чтобы от множества X всякий раз отсекались достаточно большие участки.

Отметим, что второе требование является довольно тонким. В качестве подтверждения рассмотрим способ построения правильного отсечения, предложенный Данцигом.

Пусть x *

- опорный оптимальный план задачи (1.1),

(1.2), s и w - списки номеров соответственно базисных и не

базисных переменных, отвечающих некоторому базису плана x *

.

Тогда x j *

= 0 при j

Îw. С учетом этого свойства нетрудно

построить правильное отсечение для плана x*, если он является не целочисленным:

в качестве такого может служить неравенство

В самом деле, условие отсечения тривиально выполняется, поскольку . Условие правильности так же соблюдено, так как если x = (x 1 , x 2 , …, x n ) - целочисленный план задачи (1.1), (1.2), то величина с учетом условий x j ³ 0, j Îw , может быть меньше единицы лишь в том случае, когда x j = 0 при всех j Îw . Но в таком случае план x - опорный, и в качестве его базиса можно принять базис плана x * . Опорный план однозначно определяется своим базисом, откуда получаем, что из неравенства вытекает x=x * . Последнее, однако, невозможно, так как x - целочисленный вектор, а x * таковым не является.

Указанный прием построения правильного отсечения, несмотря на его простоту, оказался малоэффективным, поскольку конечность процесса решения обеспечивается лишь для узкого класса целочисленных задач линейного программирования.

Опишем способ построения правильного отсечения, предложенный Гомори. Для произвольного числа a , через [a ] будем обозначать его целую часть, т.е. [a ] есть наибольшее целое число k непревосходящее число a .

Дробной частью {a } числа a называется число {a } = a - [a ]. Отметим очевидное свойство дробной части произвольного числа: 0£{a }<1, причем {a } = 0 в том и только в том случае, когда a - целое число.

Пусть

x *

- опорное решение задачи (1.1), (1.2), не являющееся

целочисленным, ![]() - его базис и B

- соответствующая

симплекс-таблица в координатной форме.

- его базис и B

- соответствующая

симплекс-таблица в координатной форме.

Рассмотрим

приведенную систему уравнений, отвечающую данному базису (и таблице B

)

плана

x *

: ![]()

![]()

Поскольку x j * = 0 при j Îw, то нецелочисленными могут быть лишь величины x 0 * = <c , x * >, x i * , i Îs.

Пусть s - такой индекс (0 £ s £ n ), что число x s * - не целое. Рассмотрим s -ю строку в симплексной таблице B (s -е уравнение в системе (3.2), (3.3)) и составим выражение

![]()

Теорема 2

. Если x

ÎX *

- целочисленный план задачи (1.1), (1.2), то

Доказательство.

Используя соотношение

a sj = [a sj ] + {a sj }, j = 0, 1, 2, … , n , из (3.3) при i = s получаем

откуда

В левой части данного неравенства стоит целое число, следовательно, число

![]()

также целое. Из того, что x j

³ 0, j

Îw, используя свойство дробной части,

получаем

![]()

т.е. - z s (x ) < 1, или z s (x ) > -1. Учитывая, что z s (x ) - целое, окончательно примем z s (x ) ³ 0.

Следствие. Если x s * (= a s0 ) - нецелое число и Множество X * планов целочисленной задачи (1.1)-(1.3) непусто, то среди чисел {a sj }, j =1, 2, …, n , есть положительные.

В самом деле, все числа {a sj }, очевидно неотрицательны. Допустим, что {a sj } = 0, j = 1, 2, …, n .

Если X * непусто и x * Î X * , то z s (x * )= - {a s0 }, о том, что z s (x * ) - целое число, так как 0 < {a s0 } < 1.

Замечание. В доказательстве теоремы 2 мы воспользовали предположением II

о том, что гарантирована целочисленность целевой функции. Действительно в

случае s

= 0 величина

![]()

является целой (при условии, что x Î X * ) лишь тогда когда число x 0 = < c , x > - целое.

Отсюда вытекает

Теорема 3.

Если число x s *

- нецелое, то

неравенство

![]()

является правильным отсечением.

Доказательство.

Проверим условие отсечения в определении 2. Так как x s *

= a

s0

, то из того, что x s *

- нецелое, получаем неравенство {a

s0

} > 0. Поскольку x j *

= 0 при j

Î w, то

и поэтому вектор x *

не удовлетворяет неравенству (3.5).

Условие правильности следует из утверждения z s

(x

) ³ 0 в теореме 2.

3.3 Первый

алгоритм Гомори

Перейдем к изложению первого алгоритма Гомори.

Обозначим задачу (1.1), (1.2) через L 0 . Гомори предложил на первом этапе своего алгоритма находить лексикографический максимум задачи L 0 . Будем обозначать через

x

(0) = (x

0 (0), x

1 (0),

…, x

n (0))

(n+1)-мерный вектор такой, что (x 1 (0), x 2 (0), …, x n (0)) - решение лексикографической задачи L 0 , а x 0 (0) = - значение линейной формы. В тех случаях когда это не вызывает недоразумения, будем называть x (0) - оптимальным планом лексикографической задачи L 0 (хотя по общепринятой терминологии планом называется вектор, составленный из последних n координат вектора x (0)).

Отметим также, что x (0) будет являться опорным планом, а так же строго допустимым псевдопланом задачи L 0 .

Если x(0) - целочисленный вектор, то он, очевидно, и является решением задачи (1.1) - (1.3).

В противном случае отыскивается минимальный индекс s, 0 £ s £ n, для которого величина x s (0) не является целой. Пусть B (0) - симплексная таблица в координатной форме, соответствующая вектору x (0). С помощью коэффициентов s -й строки этой таблицы (т.е. коэффициентов приведенной системы (3.2), (3.3)) приемом, описанным выше, строится правильное отсечение.

Вводится

вспомогательная переменная x n

+1 и рассматривается

задача L

1:

![]()

![]()

Следующий этап состоит в нахождении лексикографического максимума задачи L

1 .

Важным достоинством алгоритма Гомори является тот факт, что начальный

допустимый строгий псевдоплан для применения двойственного симплекс-метода к

задаче L

1 находится без труда. Действительно, легко видеть,

что в качестве такого псевдоплана можно взять вектор

В

самом деле, очевидно, что y

(1) удовлетворяет (вместе с вектоорм x

(0)) ограничениям (3.6), (3.7) задачи L

1 , а из ограничений (3.8)

нарушается лишь одно: x n

+1 (0)= - {a s

0 } < 0. Кроме того, y

(1) является опорным для

системы уравнений (3.6), (3.7), поскольку, если ![]() -

базис плана x

(0) то система

-

базис плана x

(0) то система

линейно независима и служит базисом для y

(1). Покажем, что y

(1)

- строго допустимый псевдоплан. С этой целью построим симплексную таблицу,

соответствующую указанному базису вектора y

(1). Для этого нужно лишь

приписать снизу к таблице B

(0) строку

Где w = {j

1 ,

j

2 , …, j n

-m

} - список

номеров небазисных переменных, соответствующих таблице B

(0) опорного

плана x

(0). Поскольку x

(0) - строго допустимый псевдоплан, то

всякий столбец b j

, j

Îw, таблицы B

(0)

лексикографически положителен: bj

> 0, j

Îw. Отсюда вытекает, что и в

симплексной таблице в координатной форме, отвечающей опорному вектору y

(1),

всякий столбец (кроме первого, совпадающего с y

(1)) лексикографически

положителен:

Таким образом, имея в своем распоряжении решение x (0) лексикографической задачи L 0 и соответствующую симплекс таблицу в координатной форме B (0), без каких либо дополнительных вычислений находим начальный строго допустимый псевдоплан y (1) для задачи L 1 и строим соответствующую ему симплексную таблицу в координатной форме.

Может случиться, что лексикографическая задача L 1 не имеет решения. В этом случае решение целочисленной задачи (1.1) - (1.3) следует прекратить поскольку имеет место

Теорема 4. Если в задаче L 1 не существует лексикографического максимума, то множество X * целочисленных точек задачи (1.1) - (1.3) пусто.

Доказательство. Поскольку множество X векторов, удовлетворяющих условиям Ax = b , x ³ 0, согласно предположению I ограничено, то ограниченным является и множество планов задачи L 1 . Поэтому единственной причиной, по которой эта задача может не иметь лексикографического минимума, может быть только то что множество ее планов пусто. Покажем что в таком случае множество X * также пусто.

Предположим противное, т.е. что X

* ¹ Æ, и пусть x

* = (x

1 * , x

2 * ,

…, x n

*) Î X*. По теореме 2 получаем, что величина

![]()

неотрицательна. Но это означает, что вектор = (x 1 * , x 2 * , …, x n * , x n +1 *) является планом задачи L 1 , в противоречие с вышесказанным. Теорема доказана.

Пусть x (1) = (x 0 (1), x 1 (1), …, x n (1), x n +1 (1)) - решение лексикографической задачи L 1 . Отправляясь от задачи L 1 и вектора x (1), аналогичным образом строятся задачи L r , r = 2, 3, …, и решения x (r ) Î Â n +1+r соответствующим им лексикографическим задач.

Заметим, что алгоритм Гомори однозначно определяет последовательность x (r ), r = 0, 1, 2, …, что следует из однозначности выбора s . Обратим так же внимание на то, что индекс s всегда не превосходит n: 0 s n. В самом деле, если все x j (r ) при j = 0, 1, 2, …, n - целые числа, то из теоремы 2 вытекает, что x n +1 (r ), x n +2 (r ), … - также целые.

Если на каком - то шаге r вектор

x

(r

) = (x

0 (r

),

x

1 (r

), …, x n

(r

), …, x n

+r

(r

))

оказывается целочисленным, то вектор (x 0 (r ), x 1 (r ), …, x n (r )) является решением задачи (1.1) - (1.3). Доказательство этого утверждения очевидно.

Переход от вектора x (r ) к вектору x (r +1) с помощью описанного алгоритма Гомори называется большой итерацией, в отличие от промежуточных итераций двойственного симплекс-метода, которые называются малыми.

Основной вопрос, относящийся к первому алгоритму Гомори таков: всегда ли за конечное число больших итераций можно получить целочисленный вектор x (r ).

Докажем конечность первого Алгоритма Гомори. Будем использовать следующие обозначения:

x

(0) = (x

0 (0), x

1 (0),

…, x n

(0));

где (x 1 (0), …, x n (0)) - решение лексикографической задачи L0, а x (0) = - соответствующее значение линейной формы (целевой функции).

y

(1) = (x

0 (0), x

1 (0),

…, x n

(0), x n

+1),

![]()

вектор y(1) служит начальным строго довпустимым псевдопланом при решении задачи L1 двойственным симплексным методом в координатной форме: `y (1) = (`y 0 (1), `y 1 (1), …, `y n (1), `y n +1 (1)) - вектор, получающийся из y (1) в результате первой (малой) итерации двойственного симплекс метода в координатной форме.

Аналогично вводятся обозначения

x

(r

), y

(r

+ 1), `y

(r

+ 1), r

= 1, 2, …

Из свойств двойственного симплекс метода в координатной форме следует

y (r ) >`y (r ) ³ x (r ).

Лемма 1.

Пусть s

- минимальный индекс, для которого число xs(0) - не

целое. Тогда

Доказательство.

Поскольку из (3.9) следует y

(1) >`y

(1), то возможно два случая:

В случае 1 утверждение леммы выполняется тривиально по определению лексикографического порядка.

Рассмотри случай 2. Согласно правилам двойственного симплекс-метода на

первой (малой) итерации решения задачи L

1 выводу из числа

базисных подлежит переменная x n

+1 , поскольку в

векторе y

(1) x j

(0) ³ 0, j

Î w, x n

+1

< 0. Пусть k

Î w - такой индекс, что

Для любого j Î w, если -{a sj } < 0. По правилам симплексного метода в число базисных вводится переменная x k .

Случай 2 возможен лишь при условии b ik

= 0, i

= 0, 1, 2, …, s

- 1. Поскольку x

(0)

- строго допустимый псевдоплан задачи L

0 , то все ее столбцы b j

, j

Î w, симплекс таблицы B

(0) лексикографически

положительны; в частности b k

> 0 . Следовательно, координата b sk

данного столбца должна быть неотрицательной. Заметим, что b sk

= a sk

(т.е. 0 £ s

£ n

и s

Î w), по условию (3.10) число a sk

- не нуль. Поэтому

a sk

> 0 и a sk

³ {a sk

}

По формуле преобразования симплекс-таблицы имеем

![]()

Вспоминая, что xs(0) = as0, получаем:

![]() .

.

С учетом (3.11) получим оценку:

Лемма доказана.

Замечание. Если исходная задача (1.1) - (1.3) допустима, то согласно следствию из теоремы 2 индекс k, удовлетворяющий условию (3.10), существует.

Следствие. Справедливо соотношение

Действительно при r = 1 это неравенство вытекает из леммы и второго неравенства (3.9) . Что бы получить это утверждение при произвольном r , нужно воспользоваться тем, что y j (r ) = x j (r ) при 0 £ j £ n , и неравенством y (r ) ³ x (r ) в (3.9).

Теорема 5 . Если выполнены предположения I и II, то первый алгоритм Гомори требует лишь конечного числа больших итераций.

Что бы убедиться в истинности теоремы, необходимо показать, что при некотором r вектор x (r ) = (x 0 (r ), x 1 (r ), …, x n +r (r )) - целочисленный. Для этого, в свою очередь, достаточно доказать целочисленность вектора (x 0 (r ), x 1 (r ), …, x n (r )), поскольку из теоремы 2 тогда вытекает, что все числа x n +1 (r ), x n +2 (r ), …, x n +r (r ) также целые. Вспомним также, что минимальный индекс s, при котором число xs(r) - нецелое, всегда не превосходит n: 0 £ s £ n. Прежде чем переходить к основному доказательству докажем следующую лемму:

Лемма 2. Для любого j , 0 £ j £ n , существует такой номер R j , что при r ³ R j все числа x j (r ) - целые и равны одному и тому же целому числу x j (R j ).

Доказательство.

Пусть s

, 0 £ s

£ n

, - минимальный индекс для которого

утверждение Леммы не выполняется. Обозначим

В том случае когда s = 0, положим R = 0.

Пусть r

, l

- такие индексы, что R

£ r

£ l, и числа x s

(r

),

x s

(l

) - нецелые. Покажем, что тогда [x s

(r

)]

> [x s

(l

)]. Действительно по определению s

имеем

В таком случае s - минимальный индекс, для которого число x s (r ) - нецелое. По следствию из леммы 1 имеем [x s (r )] ³ x s (l ).

Учитывая, что x s (l ) - не целое число, имеем x s (l ) > [x s (l )], откуда и получаем нужное утверждение. Поскольку множество X планов задачи (1.1) - (1.3) ограничено, то ограничена любая величина x s (r ), 0 £ s £ n , r = 1, 2, … . Поэтому бесконечной цепочки неравенств вида [x s (r )] > [x s (l )] > … существовать не может, а, следовательно, в последовательности x s (r ), r = 0, 1, …, не может быть бесконечно много нецелых чисел. Аналогично доказывается, что в этой последовательности не может быть бесконечно много различных целых чисел.

Лемма доказана.

Вернемся к доказательству теоремы. Пусть

где числа R j фигурируют в формулировке леммы 2. Тогда согласно этой лемме все числа x j (R ), 0 £ j £ n , - целые. Из теоремы 2 получаем, что вектор x (R ) - целочисленный. Следовательно алгоритм Гомори требует не более R итераций.

Теорема доказана.

3.5 Замечания по практической

реализации первого алгоритма Гомори

При практической реализации первого алгоритма Гомори важной проблемой является нарастание количества ограничений, что ведет к увеличению размеров симплексных таблиц. Гомори предложил способ устранения этого недостатка алгоритма, заключающийся в следующем.

) В ходе решения задачи L r двойственным симплексным методом на каждой малой итерации следует пользоваться уточненным правилом вывода из числа базисных векторов для решения задач линейного программирования симплекс-методом: если в первом столбце симплексной таблицы имеется несколько отрицательных элементов b i 0 (= x i ), i =1, 2, …, n , …, n + r , то выводить из числа базисных надо переменную с минимальным номером.

) Если в ходе очередной малой итерации при реализации задачи L r все основные переменные x 1 , x 2 , …, x n оказались неотрицательными, то дальнейшее применение двойственного симплекс-метода к задаче L r следует прекратить, несмотря на то, что ее лексикографический максимум, быть может, еще не достигнут. Если при этом все переменные x j , j = 1, 2, …, n , оказались целочисленными, то по теореме 2 все вспомогательные переменные x n +k , k = 1, 2, …, r , целочисленны и неотрицательны. Это означает, как уже известно, что вектор (x 0 , x 1 , x 2 , … , x n ) является решением исходной целочисленной задачи. В противном случае переходим к новой большой итерации.

) Строка симплексной таблицы, соответствующая вспомогательной переменной x n +r , удаляется, как только переменная x n +r объявляется небазисной. Напомним, что это происходит на первой же малой итерации решения задачи L r .

) Если в ходе решения задачи L r переменная x n +r вновь попадает в число базисных, то то соответствующая ей строка не восстанавливается.

Понятно, что при выполнении правил 3), 4) размеры симплексной таблицы в первом алгоритме Гомори не увеличиваются - в каждой таблице содержится n + 2 строк, отвечающие основным переменным x 0 , x 1 , … , x n и текущей вспомогательной переменной x n +r в момент ее введения) и n - m +1 столбцов (поскольку число n - m небазисных переменных не меняется).

) На первой малой итерации решения задачи L r +1 в качестве переменной, выводимой из базиса, выбирается именно x n +r +1 , не смотря на то, что значения остальных вспомогательных переменных в этот момент так же могут быть отрицательными.

Заметим, что правило 5) на самом деле избыточно, поскольку при выполнении правил 3) и 4) мы ничего не знаем о значении остальных переменных x n +1 , …, x n +r в момент перехода к задаче L r +1 . Данное правило выделено лишь для того, чтобы подчеркнуть отличие рассматриваемых алгоритмов.

Отметим, что при использовании правила 2) возникающая последовательность x ’ (r ) может не быть лексикографическим максимумом задачи L r , поскольку значения некоторых из вспомогательных переменных могут быть отрицательными.

Тем не менее, для последовательности x ’ (r ), r = 0, 1, 2, …, получаемой с использованием правил 1) и 2), сохраняется важное свойство: эта последовательность единственна.

Осталось лишь доказать, что при использовании правил 1) - 4) алгоритм Гомори остается конечным, поскольку его конечность и будет означать, что он приводит к цели - нахождению целочисленного решения задачи (1.1) - (1.3). В самом деле, конечность числа R больших итераций означает, что вектор x ’ (R ) целочисленный.

Отметим, во-первых, что при использовании правила 2) число малых итераций решения задачи L r конечно - не больше, чем требуется для нахождения ее лексикографического максимума.

Теорема 6. Последовательность x’(r), возникающая в процессе применения алгоритма Гомори, уточненного правила 1) - 4), конечна.

Доказательство. Заметим, что в доказательстве теоремы 5 о конечности последовательности x(r) использовались лишь два обстоятельства, регулирующие возникновение этой последовательности: способ построения правильного отсечения и тот факт, что во всякой текущей симплекс-таблице вс столбцы b j , j Îw, лексикографически положительны. Таким образом, удаление строки, соответствующей вспомогательной переменной, может повлиять лишь на последнее обстоятельство. Этого, однако, так же быть не может, как показано в следующей лемме.

Лемма 3.

В любой симплекс-таблице, возникающей в ходе алгоритма Гомори,

уточненного правилами 1) - 4), для любого столбца

имеет место неравенство

Доказательство.

Допустим, что утверждение леммы не выполняется для

некоторого k

Î w. Поскольку b k

, то данное предположение означает,

что

По определению симплексной таблицы в координатной форме, имеем

![]()

Для любого x Î R n +1+r , если утверждение леммы нарушается в ходе решения задачи L r . Формула (3.13) с учетом (3.12) означает, что изменение значения переменной x k не влияет на значение x i , i = 0, 1, 2, …, n . Другими словами, при одном и том же наборе величин x i , 0£i £n , переменная x k может принимать произвольное значение. Отсюда следует, во-первых, что k ³ n + 1, а во-вторых, что принятое допущение (3.13) неверно, поскольку поскольку значение любой вспомогательной переменной x k , k ³ n + 1, как вытекает из (3.7), однозначно определяется значениями основных переменных.

Поскольку удаление строк, соответствующих вспомогательных переменным, не влияет на свойство столбцов b j , j Î w, быть лексикографически положительными, то эти строки вообще не нужны. Действительно, с учетом правил 1) - 2) переменная x n +r , попав в число базисных, так и остается базисной до конца вычислений, и ее строка не потребуется для определения переменной, вводимой в базис согласно правилам симплекс-метода.

Таким образом, элементы строки, соответствующие переменной x n +r , не участвуют в формулах двойственного симплекс-метода для вычисления значений всех остальных переменных.

Поскольку, как отмечалось, индекс s

, регулирующий формирование

правильного отсечения, не превосходит n

, 0 £ s

£ n

, то и для этих целей

вспомогательные переменные не потребуются.

4. Реализация на ЭВМ

В данном курсовом проекте программа предназначена для нахождения решения целочисленной задачи линейного программирования методом Гомори.

В программном модуле используется алгоритм описанный в теоретической части с учетом замечаний по практическому применению метода, сделанных Гомори.

Ввод данных в программном модуле производится из файла. Вывод результатов

работы программы может производится в файл, на дисплей или на принтер. Формат

входного файла:

где n - количество переменных, m - количество ограничений, c 1 , c 2 , … , c n - коэффициенты максимизируемой линейной формы, a ij - элементы матрицы A, b j - компоненты вектора b . A, b - характеризуют ограничения [см. (1.2)].

Пример входного файла:

2 5 0 0 0 0 0 0 0

3 1 0 0 0 0 0 0 12

2 5 0 1 0 0 0 0 0 30

3 2 0 0 1 0 0 0 0 22

2 -1 0 0 0 1 0 0 0 12

1 -3 0 0 0 0 1 0 0 0

2 5 0 0 0 0 0 -1 0 10

5 1 0 0 0 0 0 0 -1 5

Список литературы:

1. Абрамов Л.А., Капустин В.Ф. Математическое программирование. - Л.: Изд-во ЛГУ, 1981. -328 с.

Белоусова Г.С. Линейное программирование. Учебное пособие. -Красноярск: Наука, 1975. -107 с.

Кузнецов Ю.Н. и др. Математическое программирование: Учебное пособие. - 2-е изд., перераб. и доп. -М.: Высшая школа, 1980. -300 с.

Ашманов С.А., Линейное программирование. М.: Наука. 1969. -240 с

Габасов

Р.И. Кириллова Ф.М., Методы линейного программирования. Минск: Наука. 1977.

-174 с